当Julian Peterson在疫情期间买下一处投资性房产时,利率处于历史最低水平,偿还120万澳元的贷款相对很轻松。

但在连续10次加息后,他的还款增加了一倍多,达到每月6200澳元,而他的月租金收入仅保持在3400澳元。

他一直在努力重新融资,以期获得更便宜的贷款。

Peterson表示:“我们目前支付的贷款利率比平均贷款利率高出1%左右,因为我们是从非银行机构贷款的,而投资房贷款的利率更高,因此我们非常渴望进行再融资,以减少我们的还款。”

“不幸的是,房子的价值低于购买价,所以主要的贷款机构拒绝了我们的申请。”

Peterson以150万澳元的价格买下了位于悉尼内西区Stanmore Corunna Road的一套投资房,但最近银行返回的估价降到了135万澳元。

他表示:“这栋房子获得了增加一间卧室的开发许可,一旦完工,这将为房产增值,但估价师没有考虑到这一点。”

“我们能够经受住这一考验,因为我们有缓冲,而且我们相信,一旦市场复苏,这处房产将会升值。”

“但从短期来看,这是痛苦的,因为目前每年的租金收入缺口为3万澳元。”

专家表示,导致租金创纪录上涨的租赁房产短缺,在一定程度上是由于进入房地产市场的投资者减少,而像Peterson这样已经进入市场的人会发现很难保有自己的投资价值。

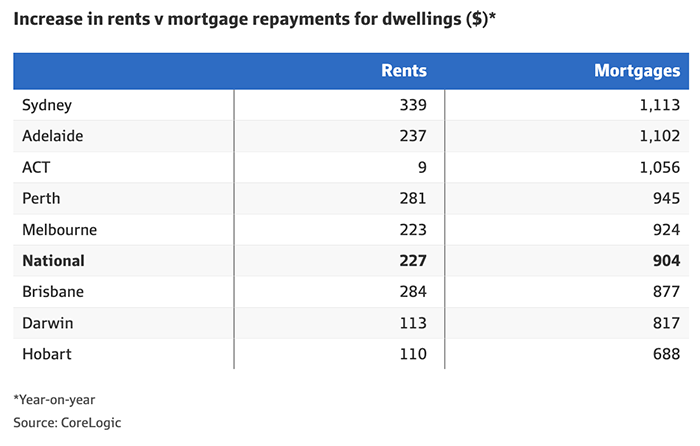

CoreLogic的分析发现,虽然租金迅速上涨,但月供却攀升得更高。

以悉尼为例,在过去一年里,租金收入每月增长了约340澳元,但基于30年期连本带息贷款5.78%的利率计算,一笔50万澳元贷款的每月贷款还款却攀升了约1113澳元。

在全澳范围内,房租每月上涨227澳元,但贷款成本每月大幅上涨904澳元。

CoreLogic的研究主管Tim Lawless表示:“不断上升的利率环境让投资者望而却步,这加剧了当前租赁市场的压力。”

获得贷款资格是另一个挑战,此外偿还贷款也很困难,尤其是对高杠杆投资者而言。

投资者们目前正在接受评估,是否能以接近9%的贷款利率偿还债务。

Destiny Financial Solutions资深投资者和贷款经纪人Margaret Lomas表示:“在经济低迷期间,我们通常看到投资者抓住机会以折扣价格购买健康资产。”

但是,利率上升和借贷环境更加困难的综合影响,使这种策略对许多投资者来说不可行。

他表示:“由于借款成本上升,持有肯定更难;由于借款标准收紧,增加投资组合也更难。一旦你购买了两到三套房产,银行就会让你难以借到钱。”

除此之外,由于住宅建设成本的飙升和手工工人的短缺,使维护费用也在上升。

许多房东低估了这些成本,并没有准备好应对现金流挑战,这可能会导致一些房东被迫出售。

LongView执行董事长Evan Thornley表示:“租赁物业面临着大量潜在的维护问题,处理这些问题可能是一笔巨大的意外支出。”

“例如,修补一次轻微的屋顶漏水可能要花费数千澳元,对于一套普通房产来说,这可能相当于年租金的10%至30%。”

与其他形式的投资相比,由于运营成本较高,许多投资物业的现金流为负。

Thornley表示:“一些投资者这样做是为了利用负扣税,但有一大群投资者并非有意采用负扣税,而是发现自己因为低估持有成本而陷入了这种境地。”

虽然一些投资者在财务上做得很好,但另一些投资者的回报很低,这可能也会阻碍他们进一步投资。

LongView PEXA的分析显示,1990年至2020年期间,持有4年至10年的投资物业的税后回报率中位数为6.3%。

参考资料:AFR

200

200