最新的分析发现,不少新买家陷入了利率上升和房价下跌的两难境地,许多人预计到2023年底将出现负净值。

当物业的市场价值低于贷款余额时,就会出现负资产的情况,这基本上意味着借款人欠银行的钱超过了物业的价值。

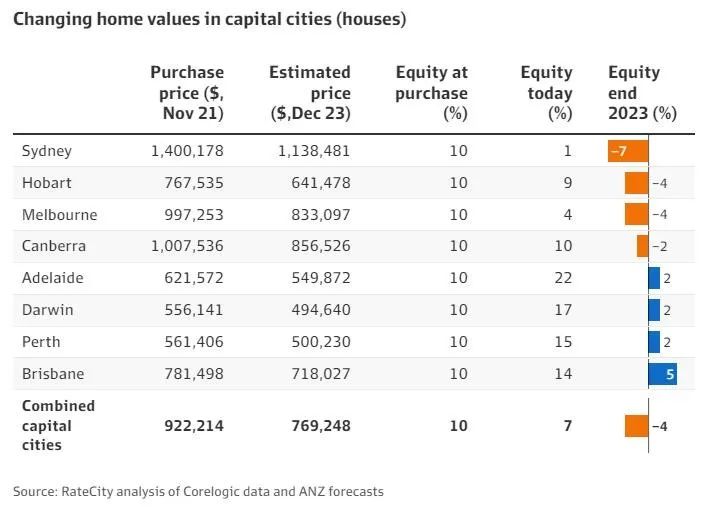

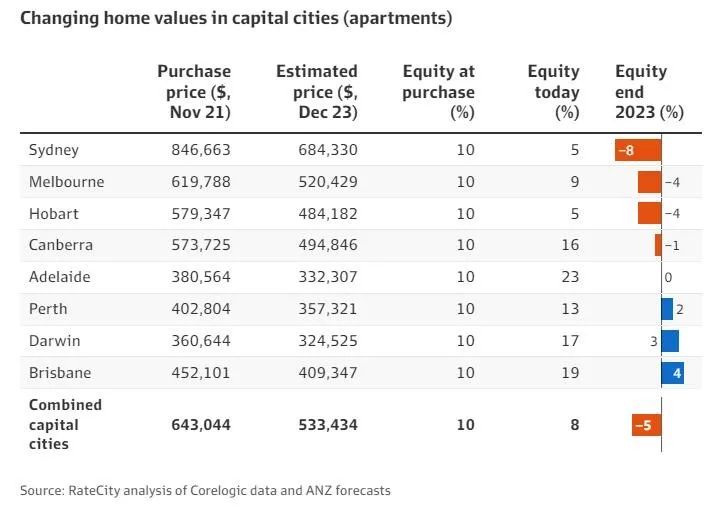

RateCity对ANZ独立屋价格预测和CoreLogic数据的分析发现,在2021年11月以10%的首付购买的新首府城市公寓的业主,到2023年底平均将陷入资产负5%的状况,而那些购买了独立屋的人将陷入资产负4%的状况。

这是基于ANZ的预测数据,从购房到2023年12月,澳洲首府城市的公寓价格中值估计下降了17%,减去借款者在这段时间应该偿还的债务。

购买悉尼公寓的买家物业净值将下降8%,而墨尔本、布里斯班和霍巴特买家的物业净值将下降 4%。对于购买了独立屋的人来说,悉尼买家的物业净值将下降7%,而墨尔本和霍巴特的物业净值将下降4%。

多数贷款机构要求借款人20%的首付,低于这一比例的贷款往往需要支付贷款机构的贷款保险。

然而,专注于千禧一代的金融咨询公司Fox & Hare的创始人Glen Hare表示,许多首次置业者会以10%或更低的首付入市,这可能使他们在经济低迷时陷入负资产的风险更高。

ANZ高级经济学家Felicity Emmett表示,尽管大多数房主的物业价值仍高于疫情前,但许多新房主则正面临“困难时期”。

Emmett表示,首次置业者入市时通常首付较低,贷款比例较高,收入和储蓄缓冲往往较低。

她说:“那些在价格大幅上涨后入市的人,也就是2021年到2022年初入市的人,他们的物业现在的价值可能比买入时略低。”

此外,RBA官方现金利率累计上涨2.75%,贷款机构自2021年10月以来评估借款人还款能力的缓冲利率也上涨至3%。

2021年10月之前买房的借款人,评估还款能力的缓冲利率是2.5%,利率已经超过了这一上限。

2020年9月至2021年10月期间,约有20万首次置业者入市。

Emmett说:“这种缓冲评估非常重要,尤其是对于那些可能近期手头有点紧的买家。”

如果一名买家在2021年11月在一家大银行贷款30年,购买了一套首府均价公寓,那么他的月还款额将从一年前的2366澳元攀升至如今的3271澳元。

但是,如果现金利率达到ANZ预测的3.85%的峰值,那么到23年5月,还款可能会升至3630澳元。

RateCity研究主管Sally Tindall表示,尽管房价下跌和利率上升令人痛苦,但新买家和在高峰期买房的人能做的最好的事情就是“屏蔽”房地产市场的消息,专注于偿还债务。

Tindall说:“没有人喜欢在峰值时入市,但如果你已经入市了,那就放轻松,坚持到底吧。”

“虽然你现在可能会以更便宜的价格买到类似的房子,但你希望拥有的是一个完美之家的话,这通常很难用价格来衡量。”

她补充称,对许多业主来说,利率上升将比房价下跌的挑战更大。

她说:“如果一个人出现资产负净值,贷款机构根本不可能接受这样的新客户,也就是说他们只能继续在目前的贷款机构。”

“由于资产状况而无法转贷的借款人仍然可以与借款机构协商争取更好的利率。这将有助于每月的还款,更有甚者可以更快地逃离贷款牢笼。”

金融顾问Glen Hare鼓励借款人用长远的眼光看市场。

“房地产市场有周期。借款人可以放心,他们可以安然度过这一波浪潮。”

“是的,虽然未偿还的债务超过了物业目前的价值,但物业的价值会随着时间的推移而复苏。”

-end-

作者来源:REA

免责声明:本文来自英文媒体,图片来自网络,每日地产仅提供资讯交流平台,对转载有异议的原著方,可留言联系。

200

200