尽管近几个月来可供出租的房屋数量有所增加,但在全国范围内,找到一处可出租的房产仍然很困难。

新数据显示,租房者对此的应对措施是提出支付高于要价的租金来获得住处。

通过比较广告租金和新租赁物业合同中的房租,我们可以估计出确保成功租下租赁物业所需的竞价程度。

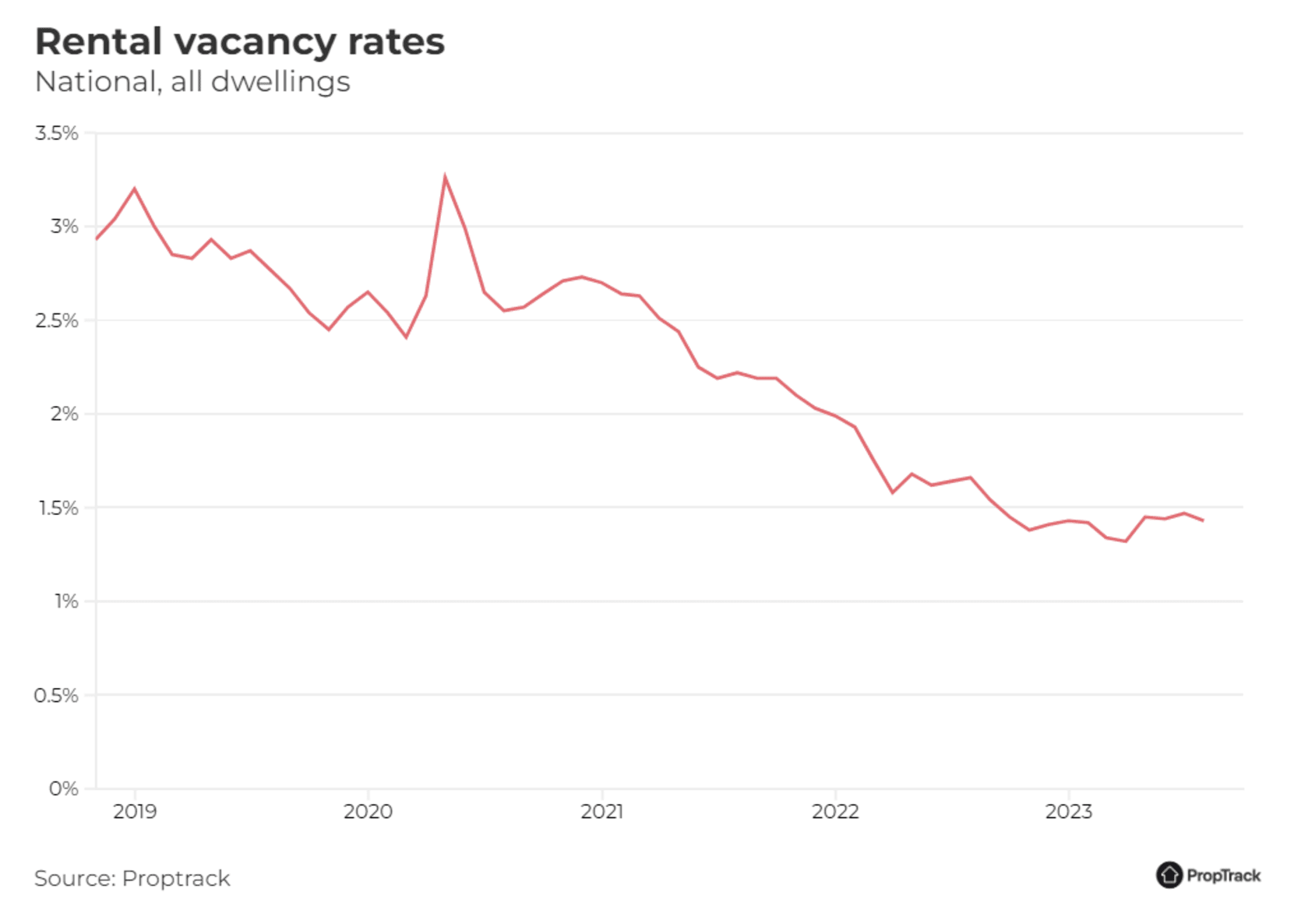

2023年3月,全国待租赁物业空置率(衡量目前可供出租的出租物业的比例)达到了1.31%的历史最低点。

在过去的一年里,首府城市的房屋空置率下降了0.38个百分点,这意味着现在可供出租的房产比12个月前减少了21%。

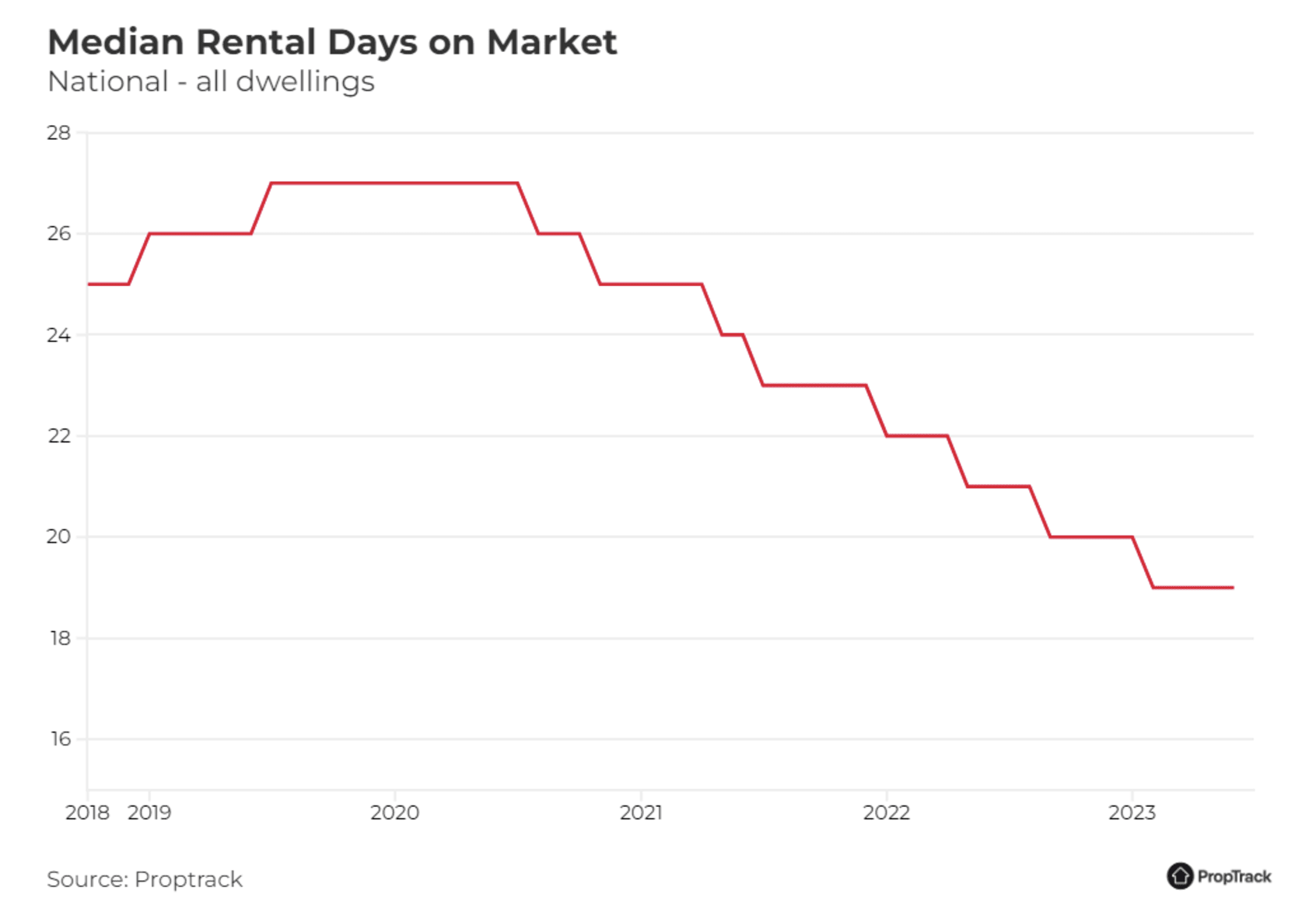

那些上市的房屋出租速度也更快。

自2021年初以来,全国市场上待租赁物业的停留天数(即房产在realestate.com.au上挂牌的天数)下降了24%,即8天。

在澳大利亚最大的两个首府城市悉尼和墨尔本,物业成功租出的所需天数下降得更多。与两年半前相比,现在的房屋出租速度平均快了30%。

是什么原因造成的这种市场紧张?

租赁市场吃紧背后有多种因素。

首先是对租赁房产的需求大幅增长,而且目前仍然很高。这主要是由于自疫情以来平均家庭人数减少,以及最近海外净移徙人数增加导致的。

其次是材料短缺导致建筑完工延迟,导致新屋建设速度放缓。这种供需失衡正在推高租金水平。

在租赁市场如此紧张的情况下,租房者为获得住处支付更高的价格也就不足为奇了。

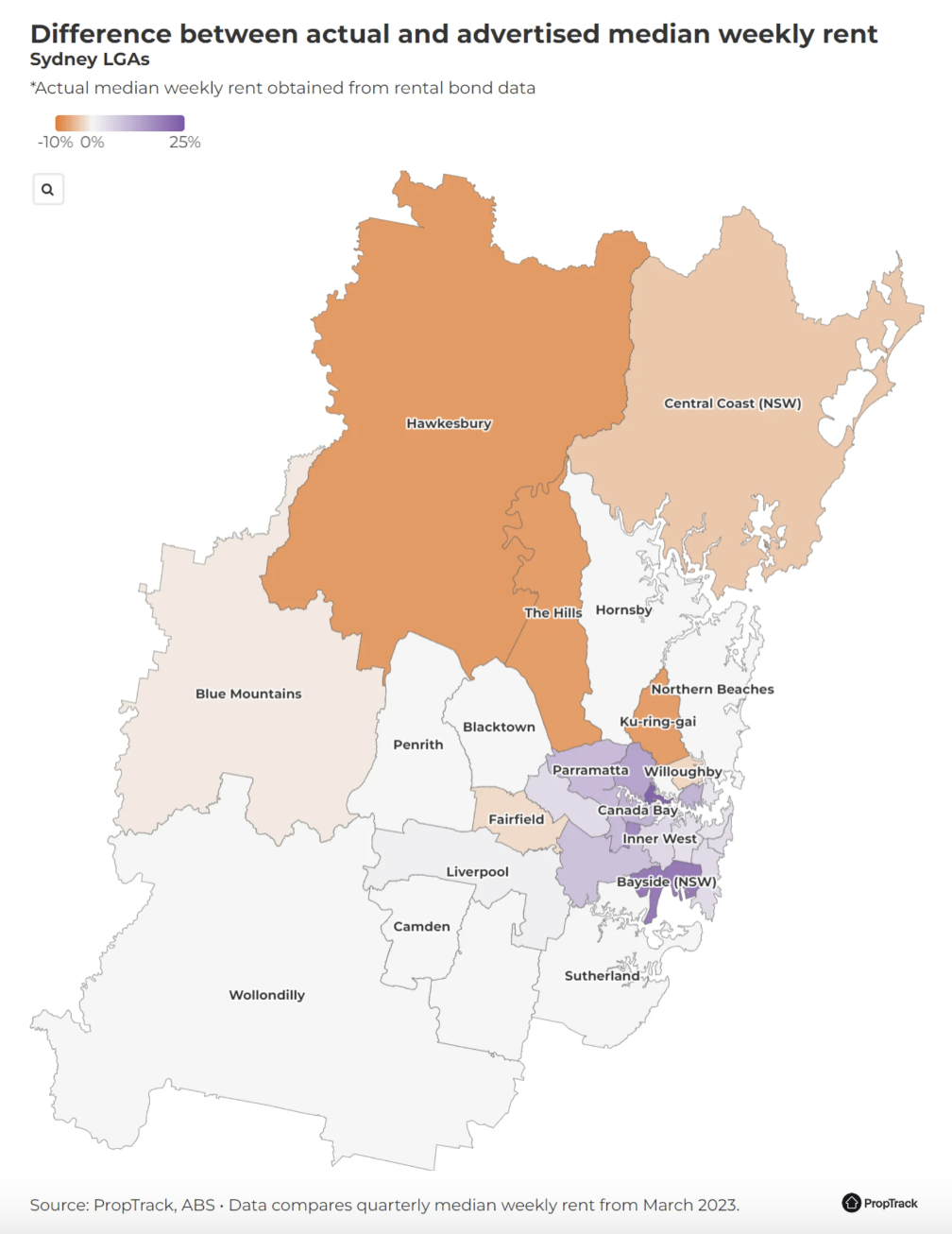

将2023年第一季度的实际周租金(从各州租赁委员会获得)与realestate.com.au网站上的广告租金进行比较,可以看出租户支付的租金增加了多少。

悉尼的租房者为靠近CBD支付了溢价

在悉尼近一半的地方政府区域(LGA),租户最终支付的租金高于房产宣传的租金。

这意味着许多人自愿提供比广告价格更高的价格,以增加他们与其他潜在租户相比被选中的机会。

自2022年12月起,新南威尔士州的中介不再允许邀请人们提供高于广告租金的价格,但租房者仍然可以自愿提供更高的价格。

在离CBD更近的地区,实际租金与广告房租之间的差距也更大,显示出这些租赁市场已经变得多么紧张。

在Hunters Hill和Bayside地区,新的租赁合约中位价分别比广告租金中位价高出23.1%和19.5%,这意味着这些地区的租房者必须至少比挂牌价格高出五分之一才能获得租金。

虽然对小家庭规模和缓慢建设的偏好导致了租赁市场的紧张,但移民的回归、面对面的大学教育以及向混合模式工作的转变是需求的关键驱动因素,导致对市中心房产的报价更高。

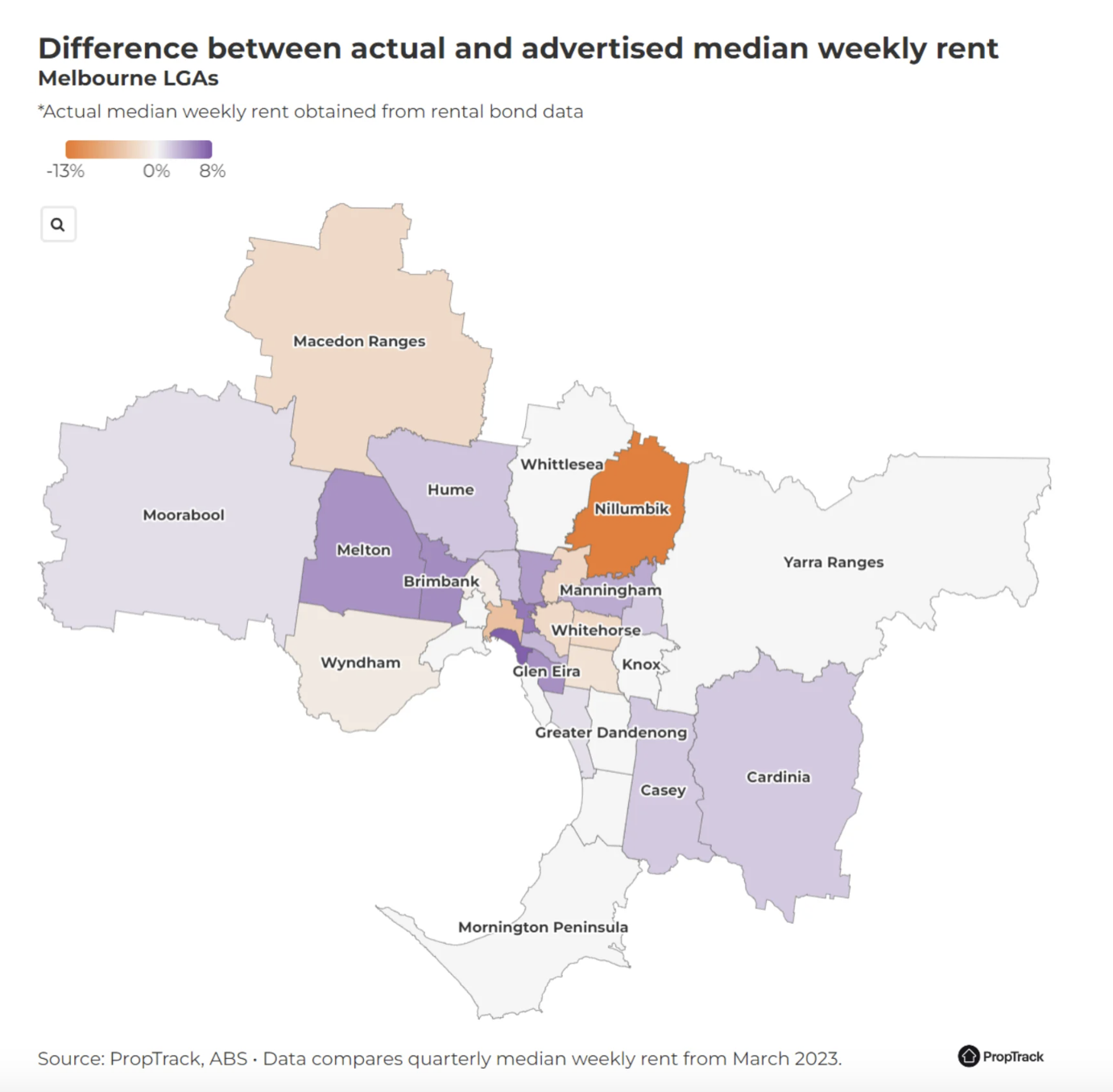

墨尔本的租客每周最多多支付45澳元

在墨尔本,类似的趋势也很明显,33个LGA中有14个的实际租金高于广告租金。

然而,中环地区(距离CBD 11-25公里)的租房者支付的租金同样也高于要价。

Yarra、Port Phillip和Brimbank是竞争最激烈的地区,人们分别愿意比广告上给出的房租多支付7.6%,6.2%和5.3%,以确保最终他们被选为租户。

在大城市,租房者愿意支付高于广告价格的租金反映出了严峻的形势,去年租房市场紧缩最为严重。

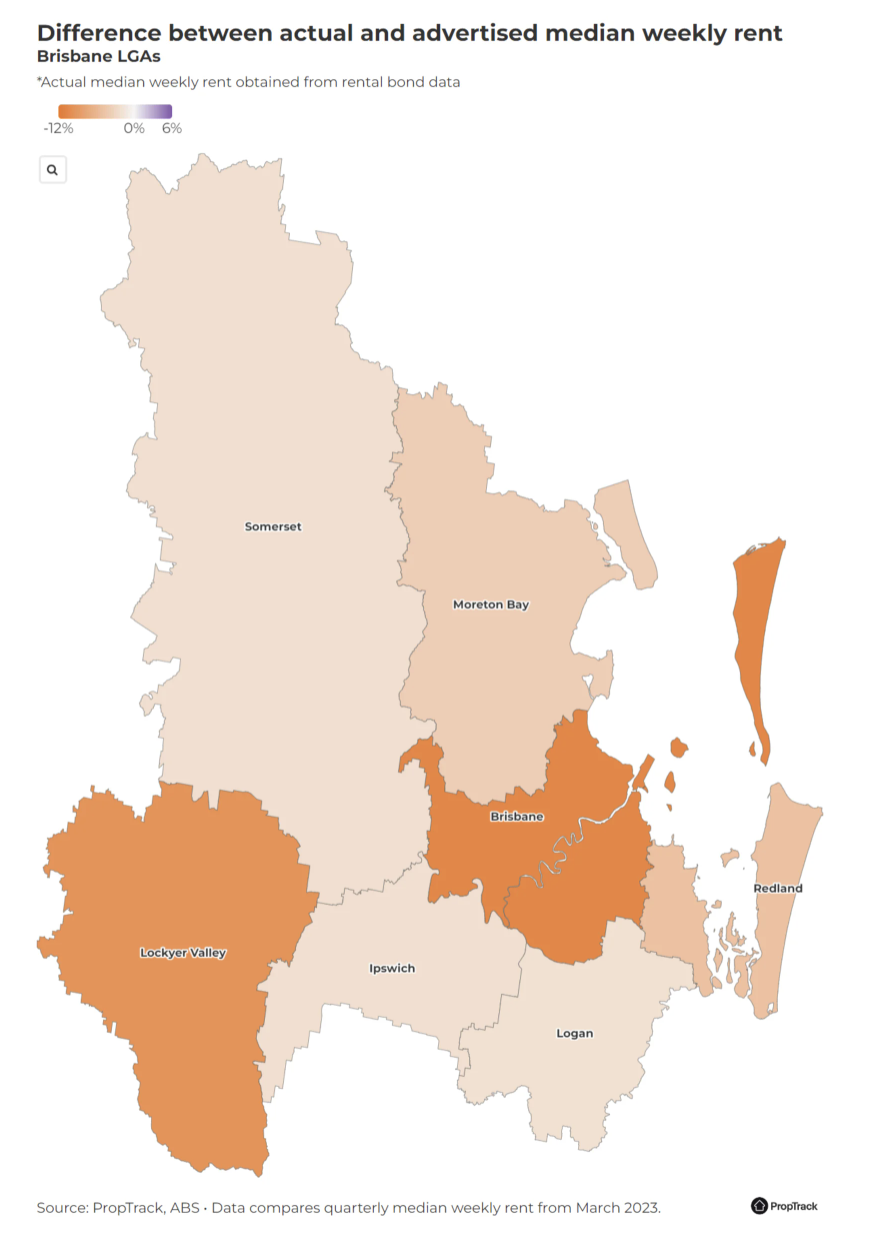

布里斯班租客的租金低于挂牌价格

与悉尼和墨尔本相比,2023年第一季度在布里斯班租房的人通常支付的房租低于要价。

对历史季度租金数据和广告租金的分析显示,这一趋势在前几个季度也很明显。

尽管空置率很低,布里斯班的房产挂牌价格可能高于租房者为获得住处实际所需支付的价格。

接下来会发生什么?

今年剩下的时间里,空置率可能会保持在低位。虽然最近几个月有了一些轻微的改善,但要租到房子仍然很困难。

随着海外移民回归,而在疫情中断后,家庭规模仍然较小,预计需求将保持高水平,特别是在内城等受移民和澳大利亚人欢迎的地区。

由于租房者试图改善他们获得住房的可能性,房产可能会以比广告价格更高的租金更快地出租出去。

为了改善市场状况,缓解租房者的压力,我们需要把重点放在增加供应上,因为住房需求看起来将保持强劲。

降低投资者的进入门槛,增加正在建造的房屋数量,特别是在高需求地区,对于提高租金可负担性至关重要。

参考资料:REA

200

200