澳大利亚最大的房屋建筑商去年因成本飙升和工期延误而开工量下降了 23%,但在借贷成本上升和经济不确定性的阴云笼罩之际,随着产能恢复,它们现在面临着不确定的未来。

住房行业协会的数据显示,去年截至 6 月的一年内,最大 100 家建筑商的房屋开工量大幅下滑至 10 年来的最低点 57,830 套,这是自 2013 年 51,102 套以来的最低水平。在固定价格合同和急剧上升的投入成本的冲击下,破产案例激增了73%。

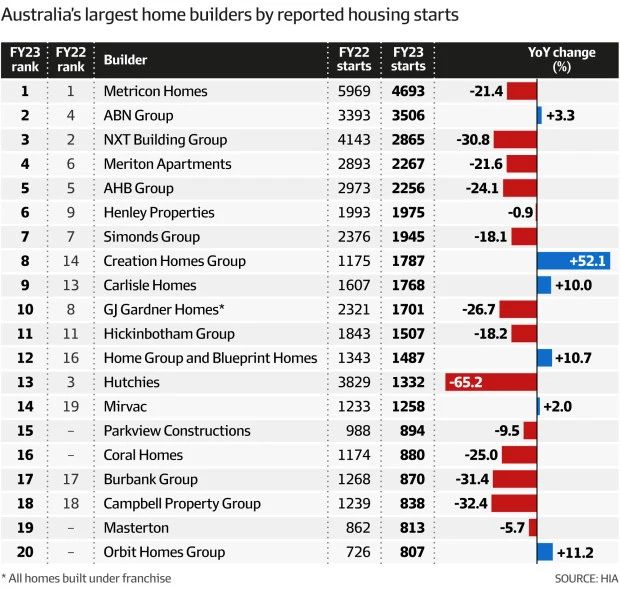

此后情况有所改善,资深开发商Nigel Satterley表示,包括 Metricon 在内的建筑商已经度过了“风暴”,目前已实现盈利。Metricon 已连续第八年被 HIA 评为最大建筑商,共开工 4693 套。

但目前尚不清楚独立住房的需求是否会回升,而独立屋仍然是澳大利亚新建住房的支柱,而此时各州、领地和联邦政府已经采取措施,将新建住房数量在未来5年增加 120 万套。

公共投资住房提供了逆周期刺激,但私人需求对于国家需要的供应规模的提升至关重要。

HIA 首席经济学家Tim Reardon表示:“大多数市场的市场信心仍然低迷。”

“我们在南澳和西澳确实有一些积极的一面,昆士兰州的情况并不像悉尼和墨尔本那么糟糕。”

HIA 的单独数据显示,独立住宅的施工时间已从一年前的 12.2 个月缩短至 11.5 个月,但仍长于 2019 年的 8.3 个月,建筑商的竞争正在限制价格增长。

但消费者尚未回归。过去一年,新屋销量连续 12 个月持续下降。

由于前联盟党联邦政府的住宅建筑计划和创纪录的低借贷成本相结合而扩大的大部分工程现已结束,建筑商面临着几乎没有新工程的不确定前景。

Reardon表示,较高的住房和建筑成本使两个最大城市的客户更容易受到借贷成本上升的影响。

“悉尼和墨尔本的市场信心下降最为严重,这并不奇怪,因为它们比其他市场更容易受到现金利率的影响,”他表示。

“由于在这些地区建造房屋的成本更高,因此客户需要比其他地区更多的押金。”

周三发布的 2023 年 HIA-Colorbond 钢结构住宅 100 强报告与上一年的比较揭示了近期住宅建筑行业的动荡。

该报告是对高度分散的住宅建筑行业中最大的 100 家建筑商(公司可以选择是否纳入报告)进行的自愿衡量,报告显示,最大的 100 家建筑商的市场份额再次从 36% 下滑至 33%。22 财年的百分比。2021 财年,它们占据了 44% 的市场份额。

独立式住宅占总产出的 79%,高于 2022 财年的 77%,半独立式住宅从 6% 上升至 8%,公寓从 18% 下降至 13%。

前全国第 12 大住宅建筑商Porter Davis Homes 已开工 1753 套,于 3 月份进入清算,这家维多利亚州公司已从报告中消失。其部分工作由其他建造者 Metricon 和 Simonds 承担。

总部位于珀斯的 BGC Housing Group 从 2021 财年的第四名(4,205 套新房开工量)跌至 2022 财年的第十名(新房开工量为 1980 套),在最新报告中跌至 780 套,在全国排名中排名第 22 位。

大型承包商 Multiplex 在 2022 财年以 1,376 套开工量位居全国第 15 位,但现在仅以 219 套开工量跌至第 62 位,这表明今年新公寓开工量有所下降。

就连富豪榜开发商 Harry Triguboff 旗下的 Meriton Apartments 也放慢了今年的开发步伐,从 2893 套开工数量减少到 2267 套。

-end-

作者来源:AFR

200

200