专家表示,修订后的第三阶段减税措施不太可能推动房价大幅上涨,但可能提振人气,减少因为经济压力导致的“打折”出售。

由于高收入员工争取减税,还可能提振对高档住宅的需求。

CoreLogic研究主管Tim Lawless说:“高收入者将更有动力将税降至最低,考虑到租金条件如此紧张,以及中长期资本收益的前景,投资房的负扣税可能是一个更受欢迎的选择。”

“然而,我不认为减税会支撑房价显著上涨。如果今年晚些时候生活成本压力继续缓解,利率下降,影响可能会更大。”

将于7月1日生效的减税改革政策包括将最低边际税率从19%降至16%,并放弃对年收入13.5万至20万澳元的员工的部分减税计划。

年收入在20万澳元及以上的员工现在将获得4529澳元的税减,大约是原计划9075澳元的一半。

年收入在10万至12万澳元之间的人每年将额外获得804澳元的税减,使减税额达到2179澳元和2679澳元。

然而,年收入16万澳元的员工将获得3729澳元的减税,比之前的计划减少了946澳元。

这些变化取消了适用于12万至18万澳元收入的37%税,并对所有收入在4.5万至20万澳元之间的人征收30%的税。

InvestorKit研究主管Arjun Paliwal表示,中等收入家庭每年返还的约2000澳元将有助于缓解贷款压力,改善市场人气。

他说:“这会帮助那些难以偿还大幅增加还款的人保住他们的住房或投资房,所以我们可能会看到更少的不良房源上市。”

“当家庭预算通过减税和降息得到改善时,就会提振信心,并可能转化为买家需求。”

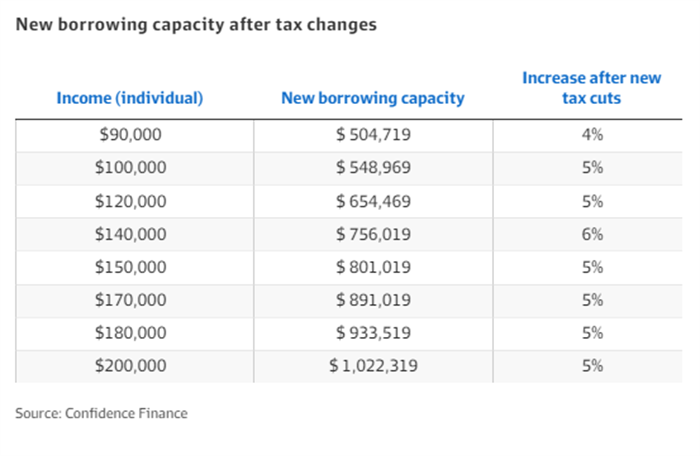

Confidence Finance贷款经纪人Redom Syed表示,额外的现金还有助于家庭存首付金,使他们能够提高借贷能力。

根据Syed的计算,新的减税措施将使中等收入阶层的人借贷能力提高至多6%,高收入群体的借贷能力提高5%。

对于年收入10万澳元的人来说,减税将使他们的贷款额增加2.3969万澳元,达到54.8万澳元。

年收入13万元的人的借贷能力将增加3.7169万澳元,至70.7169万澳元。

年收入15万澳元的高收入群体可以多借4.1019万澳元至80.1019万澳元,而年收入20万澳元的人的借款能力将增加4.9819万澳元,达到102.2万澳元。

Syed说:“减税将使所有房地产市场受益,因为借款人的借贷能力会相当平等的提升。”

“然而,高收入家庭仍享受最大程度的减税,如果减税力度最大化,他们的借贷能力将因此提高5%,而此前立法计划的减税幅度为10%。这种需求可能指向高于中值以上价值的住宅。”

-end-

作者来源:AFR

200

200