在今日举行的月度董事会上,澳洲储备银行十多年来首次提高现金利率。

作为一系列加息举措的第一步,澳大利亚央行将官方现金利率从0.1%的历史低点上调了25个基点,至0.35%,以应对通胀的急剧上升。

澳大利亚央行行长Philip Lowe表示:“董事会认为,现在是开始撤出一些在疫情期间为帮助澳大利亚经济而实施的非常规货币支持的合适时机。”

同时,Lower还暗示将在未来几个月中进一步加息。

他在会后声明中表示:“事实证明,经济是有弹性的,而通货膨胀的上升更加快速,达到了超出预期的水平。”

“也有证据表明,工资增长正在加快。在紧张的劳动力市场,越来越多的公司支付更高的工资来吸引和留住员工。”

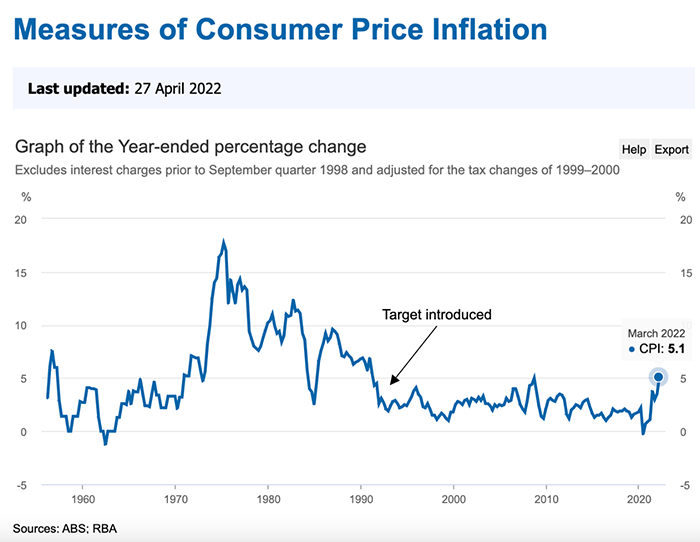

澳大利亚统计局的最新通胀数据显示,在截至2022年3月的12个月里,消费者价格指数CPI上涨了5.1%,为20年来的最高增幅。

PRD Real Estate首席经济学家Diaswati Mardismo表示:“在新冠疫情期间,通胀率为1.9%,所以你几乎可以将其称之为‘飞涨’。”

“央行也希望看到工资增长3-4%,但我们去年12月的最新数据显示,这一增幅约为2%。”

“不过我们确实知道,据传闻,由于劳动力市场非常紧张,在过去几个月里,工资水平有所攀升,建筑行业表现得尤其明显。”

“我们还知道,澳联储的上一次加息发生在2010年11月,那是12个多月来的第七次加息,将现金利率从3.25%提高到4.75%。”

“因此,我们可以预计,另外的加息举措将很快到来。”

St George Bank的经济学家Matthew Bunny表示,尽管工资增长数据要到5月18日才会发布,但央行必须现在就采取行动为经济降温。

这是由于CPI突然大幅上涨,他们别无选择。

此外,利率市场预计,到今年年底,现金利率将在2.5%左右。

在预期中,澳大利亚3年期和10年期债券收益率将分别上升6个基点,至2.88%和3.19%。

Bunny表示:“鉴于通胀数据如此强劲,保持利率不变是不合适的。”

“数据比澳大利亚央行的预测要强劲得多,而且看起来还会更高,所以他们必须对经济状况做出反应。

“澳大利亚央行也热衷于强调其独立于政治,并表示即将到来的选举不应成为影响其决策的一个因素。”

“但有趣的是,上一次在选举期间加息时,我们的政府发生了变化,那是在2007年,当时工党的Kevin Rudd击败了时任的John Howard领导的自由党。”

加息恐使房价进一步下跌

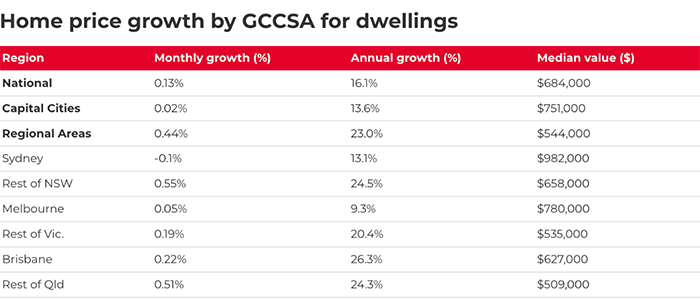

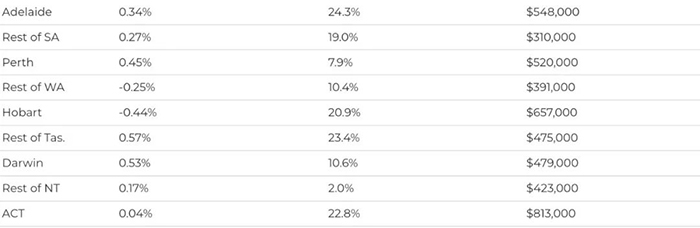

现金利率的升高,预计将使已开始下跌的悉尼房价进一步走低。

根据周日发布的PropTrack住宅指数显示,包括单元房、联排别墅和独立屋在内所有类型房产的价格,在4月份下降了0.1%。

悉尼是唯一一个房价下跌的主要首府城市,PropTrack指出,当地的住房负担能力已经“达到极限”。

自2021年底以来,悉尼房价增长一直在放缓,PropTrack经济学家Paul Ryan表示,房产市场在2022年的大部分时间里“停滞不前”。

“在即将进入升息时期之际,悉尼的势头最弱,而负担能力更是一个问题,因此,悉尼市场可能更容易受到房价下跌的影响。”

4月份的下跌,相当于平均房价降低了6000澳元左右。目前普通独立屋的中位价约为126万澳元,而单元房的中值价格为76.2万澳元。

在住房供应,尤其是高层住宅供应较多的城区,房价下跌幅度更大。

Punchbowl、Meadowbank、Chipping Norton及Kogarah的单元房价格比一年前便宜了6%以上。

房地产专家表示,购房者的紧迫感正在消失,许多人都在观望,等待加息对市场的影响。

与此同时,另一份的贷款分析报告显示,悉尼的房价相对于收入而言更高,家庭债务水平也更高,这意味着当地居民更容易受到加息的影响。

Two Red Shoes的贷款经纪人Rebecca Jarrett-Dalton表示,加息正影响许多买家进入市场的决定,一些人担心自己的报价过高。

她补充说,一些买家希望等待房价进一步下跌。

150万借款者将受影响

前Lloyds of London保险经纪人Roger Brown预测,随着现金利率从创纪录低点的0.1%上升,“澳大利亚历史上最大的泡沫”可能破裂。

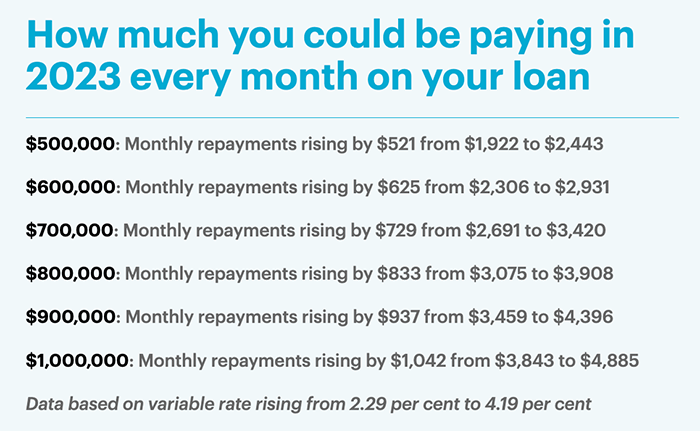

今日董事会上的升息决定是2010年11月以来的首次,这意味着超过150万从未经历过利率上涨的借款人将受到冲击。

根据澳大利亚统计局的数据显示,今年2月,9994名首次购房者申请了住房贷款,而在过去一年里,有152,346人成为了新房主。

而为了抑制通货膨胀,利率将持续上涨,这会使许多借款人的按揭还款在一年内增加800澳元以上。

在疫情开始之初,澳大利亚的家庭平均每周的收入为2349澳元,或每年121,108澳元。

这意味着按照澳洲统计局的估算,一对夫妻的共同收入可以在首付20%的情况下,购买一套价值90.8万澳元的房子。

但如果贷款额达到726,648澳元,他们的债务收入比将达到“6”,这是澳大利亚审慎监管局认为的高风险水平。

而CoreLogic 4月份的数据显示,房价大幅上涨已使悉尼房价中值飙升至141.7万澳元。

在墨尔本,房价中值为100.1万澳元。

这意味着许多第一次进入房地产市场的夫妇将承担高于“6”的高风险债务收入比。

而利率的上升,将使他们的还款更加困难。

参考资料:RBA、REA、Domain、Daily Mail

850

850