11月澳洲建筑版块尽管下降速度较前一个月有所放缓,但仍在继续收缩。

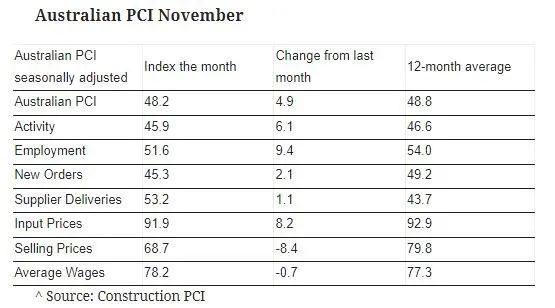

澳洲工业集团-住房行业协会澳洲建筑业表现指数(Australian PCI) 11月上升4.9点至48.2,表明了整个建筑版块活动连续第六个月收缩。

指数低于50表明经济活动在收缩,指数越低表明收缩速度越快。

该指数显示,新订单指数下滑幅度较10月有所缓和,经季节性因素调整后,11月指数上升2.1点至45.3点。

工程项目的新订单有所增加,但是住房、公寓和商业活动的新订单。

利率上升和经济前景的不确定性使订单持续收缩,因为建筑商报告了兴趣降低,客户推迟或取消了项目。

此外,该指数显示,投入价格指数跃升8.3点,至91.9,回到了今年早些时候的高水平。

销售价格指数低于9月和10月,表明能够转嫁较高投入成本的建筑商减少,限制了当月的利润。

据Ai Group首席政策顾问Peter Burn称,有两个因素使下降趋势放缓:因病导致的缺勤减少,劳动力供应改善;供应链中断有所缓解。

Burn说:“但是该行业仍处于轻度收缩状况,工资和投入成本还在上升,并仍有增长趋势”。

“利率上升和经济不确定性增加的积累效应,让该行业的未来前景成为一个问题。”

HIA经济学家Tom Devitt表示,RBA已经对市场上买家的兴趣产生了实质性影响。

他说:“新房销售和住房贷款大幅下降。

“劳动力短缺似乎也已见顶,这得益于海外工人的回归,以及因病导致的工时减少。这将有助于缓解价格压力。

“但本轮周期的滞后性会让RBA迄今为止加息的全面影响要到2023年下半年才能显现。

“2023年的进一步加息将危及房地产行业在2024年及以后的‘软着陆’。

“这破坏了澳洲政府在截至2028年底的五年内建造100万套新住房的目标。

“这将对澳洲各地的住房负担能力产生严重影响。”

-end-

作者来源:REA

免责声明:本文来自英文媒体,图片来自网络,每日地产仅提供资讯交流平台,对转载有异议的原著方,可留言联系。

200

200