CoreLogic的数据显示,在RBA二月将现金利率再上调0.25个百分点至3.35%后,由于单身买家借款能力被进一步削减了1万澳元,全澳四分之三区域的独立屋市场他们都无法进入。

尽管独立屋价格以破纪录的速度下跌,自峰值以来已下跌8.9%,但负担得起的区域数量已经减少。

CoreLogic经济学家Kaytlin Ezzy表示,随着利率上升,负担得起的市场数量将减少。

Ezzy说:“虽然你会认为,当价格下跌时,负担得起的物业数量会增加,但目前的低迷主要是记录以来幅度最大、最急剧的利率收紧周期之一推动的,这严重影响了许多潜在买家的借贷能力。”

“早前宣布的加息可能会进一步增加房价和借贷能力的下行压力,这可能会导致负担得起的区域数量进一步减少。”

根据Canstar的计算,自4月份以来的九次加息已使单身买家的贷款金额减少了14.3万澳元,至42.5万澳元。

双薪家庭的借贷能力减少了2.3万澳元,九次加息共减少了32.9万澳元,至98万美元。

买家中介、Cate Bakos Property创始人Cate Bakos表示,许多买家敏锐地察觉到加息对他们借款能力的影响。

Bakos说:“一些买家在相应地降低他们的预算,而另一些买家则在为进一步加息做缓冲,但更多的是谨慎地接近最高额度。”

“有一定比例的预批买家正在争分夺秒地在下一次借款能力上限较低的预批申请之前购买。对于那些担心借贷能力会降低的人来说,他们的紧迫感是显而易见的。

“但一些人相信,我们正在接近现金利率的平衡点,他们渴望在市场企稳之前买入,而投机买家也回归了。”

假设首付20%,平均年收入9.2万澳元,现在单身买家最多只能买得起53.125澳元的物业,而夫妻买家最高可以买122.5万澳元的物业。

CoreLogic根据这些指标发现,自去年5月以来,全国只有32%区域的物业是单身买家负担得起的,而双薪夫妻买家能负担得起的区域有87.3%。

在全国范围内分析的4577个独立屋和公寓市场中,单身买家只能买得起3331个区域中842个区域的独立屋。本周的加息实际上也让他们失去了另外540个市场。

在1246个公寓市场中,单身买家有机会在614个区域买一套公寓。本周,负担不起区域的名单又增加了292个。

相比之下,双薪家庭负担得起的独立屋市场有2771个,公寓市场有1224个。

如果只考虑首府城市市场,这种不平衡就更加明显了。只有673个市场,也就是近四分之一的区域是一般单身买家负担得起的,而2405个市场,也就是82.4%的区域是夫妻买家可以负担得起的。

悉尼和堪培拉的独立屋价格中值分别飙升至121万澳元和95.1054万澳元,现在对单身买家来说已经遥不可及。

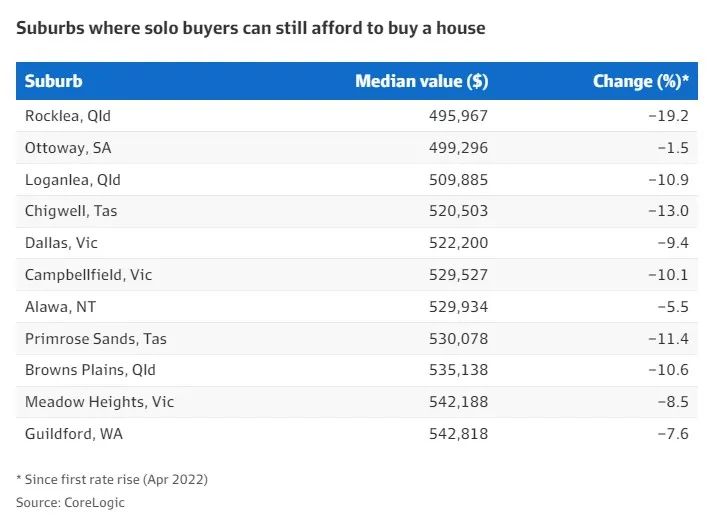

墨尔本只有五个区域的独立屋仍然在单身买家的预算范围内,包括西北区域的Campbellfield、Dallas、Meadow Heights和Coolaroo,以及西部的Melton。

布里斯班Logan-Beaudesert的低价独立屋占了59个单身买家负担得起的市场的大部分,包括Bethania、Loganlea、Brown Plains和Woodridge。

珀斯负担得起的独立屋市场最多,有99个区域。阿德莱德有46个,霍巴特有9个,达尔文有12个。

选择公寓的单身买家有更多的选择,443个首府城市区域在预算范围内。

在悉尼,单身买家仍然可以负担得起包括Berala、Campsie、Liverpool、Penrith和Glenfield在内的45个区域的公寓。

在墨尔本,单身买家可以在Essendon、Windsor、Travancore和Prahran等74个区域购买公寓。

布里斯班可负担得起的公寓市场最多,有130个区域,其次是珀斯84个,阿德莱德73个。

Ezzy说:“单身买家的借贷能力不到夫妻买家的一半,他们的预算要紧张得多,因此在选择地点和物业类型方面受到更多限制。”

“就独立屋来说,单身买家只能在澳洲房价更低的首府和区域市场的远郊购买。这些地区通常位于首府城市的贷款带,通常比市中心地区的设施、生活方式优势更少,通勤时间也更长。”

-end-

作者来源:REA

免责声明:本文来自英文媒体,图片来自网络,每日地产仅提供资讯交流平台,对转载有异议的原著方,可留言联系。

200

200