澳大利亚央行11月的加息进一步给家庭带来压力,挤压了借贷能力,提高了贷款成本。

春季房产上市数量的增加也改变了一些市场的动态。

随着销售季节的全面展开,拍卖活动有所增加,10月成为今年迄今为止拍卖最繁忙的一个月。

而虽然近几个月来已经出现了一些房产价格增长放缓的迹象,但其仍在上涨。

那么,这种情况能持续下去吗?

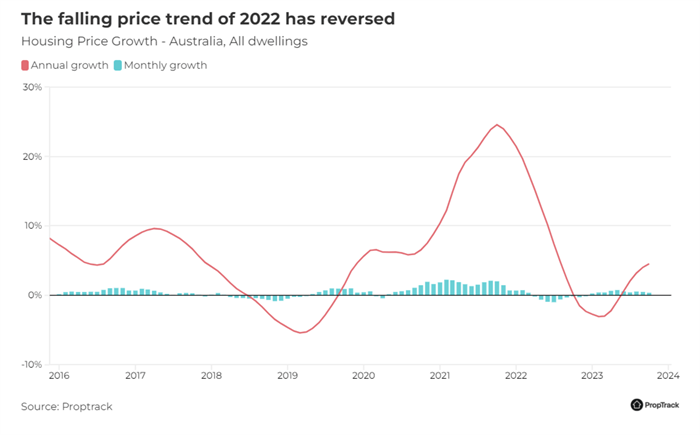

到目前为止,房地产价格超出了预期

最新的PropTrack房价指数显示,许多市场已经完全恢复了去年快速下跌的跌幅,现在正处于新的上涨之中。

就全国房价而言,连续10个月的上涨是自疫情繁荣以来最长的增长时期,当时房价在2020年3月和4月小幅下跌后连续23个月上涨。

今年上半年,房屋价格的回升受到上市环境低迷的支撑,这意味着买家争夺的房产数量减少了。

虽然强劲的住房需求也是一个因素,但人口增长一直是一个重要的推动力,此外,租赁市场吃紧,工资增长缓慢,失业率处于数十年来的低点。

现有房主的房屋净值大幅上涨也可能提振了升级换房者的活动,使这些买家受到加息的影响较小。

然而,最近几个月形势发生了变化,尤其是在悉尼和墨尔本,上市的房产数量大幅增加。

其他市场的情况略有不同。在布里斯班、阿德莱德和珀斯,买家的选择仍然有限,这加剧了竞争,并在10月份将这些市场的价格推至新的峰值。

尽管新上市房屋数量有所上升,但房价仍在继续回升,10月份除了达尔文以外,每个首府城市的房价都在上涨。

在全国范围内,10月份每套待售房源的询盘数量同比增长19%,但仍低于2021年底的创纪录高位。

这表明,尽管随着销售季节的到来,进入市场的新房源数量有所增加,但住房需求依然强劲。

每套待售房源的询盘数量也有所上升,悉尼同比增长16%,墨尔本同比增长10%。新上市房源的大幅增加给买家提供了比今年早些时候更多的选择,并缓解了竞争。

在竞争更为激烈的珀斯、阿德莱德和布里斯班,10月份每套待售房源的询盘量分别同比增长了107%、24%和57%。

熟练劳动力、材料短缺和成本上升限制了住宅建筑行业,减缓了新住宅的完工,加剧了住房短缺。

由于人口快速增长、低失业率、平均家庭规模缩小以及租房市场趋紧促使人们买房,住房需求强劲,新建筑短缺也推动了今年迄今为止房价的上涨。

随着人口急剧增长,平均家庭规模仍小于疫情前,我们需要建造更多住房。

按年率计算,首府城市6个月末房价涨幅仍比6个月前高出4个百分点,表明房价上涨势头仍强于今年年初复苏刚开始时的水平。

然而,与前三个月相比,在一些首府城市,房价上涨的速度似乎比5月、6月和7月有所放缓。

哪里的价格增长正在放缓?

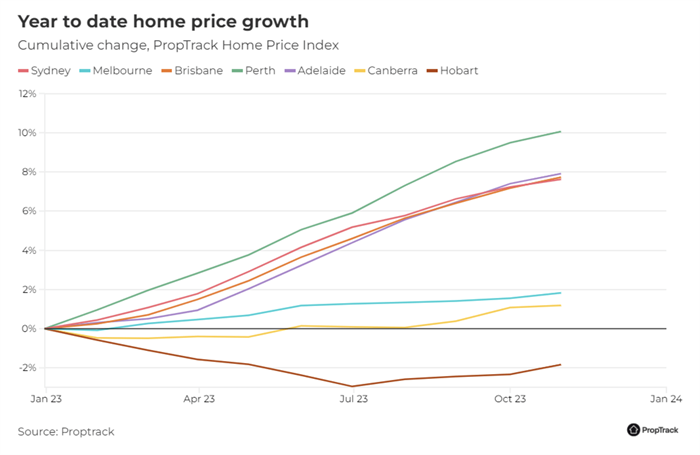

10月份的房价指数显示,悉尼、布里斯班、珀斯和阿德莱德的三个月房价涨幅低于前三个月,但这些城市尽管增长放缓,但仍是澳大利亚首府城市中增长最强劲的。

涨幅放缓最快的是阿德莱德,3个月期末房价年化涨幅比今年7月低5.4个百分点。

在复苏滞后的霍巴特和堪培拉,经济增长的步伐正在加快。

进入市场的房产数量的增加可能是减缓悉尼房价增长速度的一个因素。

不过,尽管布里斯班、阿德莱德和珀斯的新上市房产数量较冬季有所增加,但仍然相对低迷,待售房产总数仍低于历史平均水平。

考虑到今年早些时候房价的快速反弹、房源数量的增加和承受能力的限制,楼市增速放缓并不一定令人意外。这是典型的经济增长阶段——上升开始、加速和停滞。

珀斯的房价已经连续42个月上涨,而阿德莱德的房价已经上涨了40个月,除了2022年6月这两个城市的房价都出现了小幅下跌。

悉尼的房价增长仍然高于历史平均水平,而布里斯班、阿德莱德和珀斯的房价增长速度是历史平均年增长率的两倍多。

在偏远地区,以及墨尔本、霍巴特和堪培拉,房价增长的步伐正在加速,此前,悉尼和布里斯班的房价复苏滞后,珀斯和阿德莱德的房价今年大部分时间都在持续上涨。

这凸显了不同城市和偏远地区市场条件和市场动态的差异。

尽管一些地区的增长速度开始放缓,但预计未来还会进一步增长,尽管速度会放缓。

终点在何处?

回顾以往的上涨行情,可以为房价的长期变化提供背景和理解。

尽管自1990年以来,澳洲经历了6次值得注意的经济衰退,但房价上涨的时间比下跌的时间长得多。

利率的进一步上调可能会进一步减缓房价上涨的步伐。人们的负担能力仍然紧张,而且这种状况将持续到2024年,预计经济将继续放缓。

但除非利率从现在开始大幅上升,否则人口增长、租赁市场吃紧以及新建筑完工速度放缓可能会继续缓冲货币紧缩的影响。

利率有再次走高的风险。通胀压力呈下降趋势,但速度比预期要慢。持续增长将是当前形势的一个风险因素。

展望未来,尽管预计房价增长速度将继续放缓,但2024年的房价也将受到利率是否开始走低的影响。

一些人预计利率将在一段时间内保持在高位,但许多人预计利率将在2024年下半年的某个时候下调,导致借贷能力增加,贷款月供支出下降,可能会在住房供应仍然受限的情况下推动持续增长。

参考资料:REA

200

200