CoreLogic的数据显示,未来几个月,由于消费者信心疲软和负担能力差,挂牌房源总量增长快于买家需求,悉尼和墨尔本的房价增长可能会进一步放缓。

截至 11 月的三个月内,总库存量 悉尼 10 个区域中有近 6 个区域与一年前相比跃升,而挂牌房源数量则大幅上升几乎一半的区域的房价都高于五年平均水平。

在墨尔本,大约四分之三的区域的挂牌房源总数比去年有所增加,而超过 7 个区域的广告房源数量有所增加10 个区域的房价涨幅高于前五年平均水平。

霍巴特和堪培拉的挂牌房源总数也大幅增加,79% 和 60% 的区域的房源水平分别比去年飙升。与五年平均水平相比,所有区域的挂牌房屋总数分别增加了 87% 和 57%。

CoreLogic 研究主管Eliza Owen表示:“在这些城市,市场状况现在有利于买家,因为较高的库存水平提供了更多的选择、更少的紧迫性和更多的谈判机会。”

“我认为 2024 年上半年的资本增长可能会稍弱一些,尤其是在悉尼和墨尔本,因为更多的供应商涌入进入市场的人多于买家。”

截至 12 月 3 日的四个星期内,悉尼和墨尔本的待售房屋总数继续呈上升趋势,整体库存量分别上涨 10.7% 和 7.6%。

Owen表示:“自 6 月份以来,这些市场的总库存水平一直在上升,表明购买需求并不能完全跟上挂牌量的增长,并可能导致价格急剧放缓,甚至某些地区出现下降。”

“由于利率上升和消费者信心低迷,需求一直疲软,这使得人们对以如此高的价格购买商品持谨慎态度。” 自 6 月份以来,总库存量持续上升,同时全国房价增长放缓。

上个月,CoreLogic 全国房屋价值指数仅上涨 0.6%,这是自 2 月份复苏开始以来的最小月度涨幅。

悉尼仅增长 0.3%,低于 5 月份 1.8% 的峰值,而墨尔本则下降 0.1%,这是自经济复苏开始以来首次出现负增长。

Owen女士表示,尽管基数较低,但在全国 67 个区域的挂牌房屋总数增加了一倍以上之后,那些有能力买房的人可能很难达成好交易。

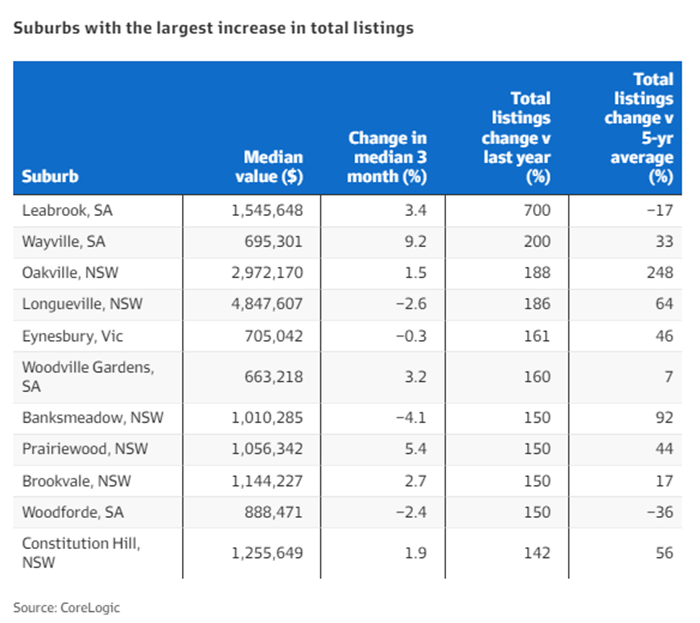

悉尼区域Baulkham Hills区的Oakville、下北岸的Longueville、东郊的Banksmeadow和South Coogee、北部海滩的Brookvale、Parramatta的Constitution Hill和Ryde的Denistone West的总库存水平攀升超过100%。

Oakville的涨幅最大,相比去年总库存飙升 188%,比前五年平均水平高出 248%。阿德莱德 Leabrook 和 Wayville 的买家也有更多选择,这两处待售房屋总数分别增长了 700% 和 200%。阿德莱德 Woodville Gardens、Woodforde、Urrbrae、Reynella East 和 North Brighton 的库存水平也增加了一倍多。

在墨尔本,Eynesbury 的挂牌房屋总数比一年前增加了 161%,比五年平均水平高出 46%。

Owen女士说:“肯定有一些地区供应过剩,市场上有足够的房产,可以为买家提供更多的筹码并压低价格。”

“在这些地区,市场状况现在有利于买家,因为更高的库存水平提供了更多的选择、更少的紧迫性和更多的谈判机会。”

过去三个月,Banksmeadow的房价下跌了4.1%,Longueville下跌了2.6%,Eynesbury下跌了0.3%,Woodforde下跌了2.4%。

-end-

作者来源:AFR

200

200